3살 아이에게 55세 이후에 연금 수령이 가능한 개인연금 계좌를 만들어 준 첫 번째 이유는 노후 준비의 중요성을 가르치기 위함이다.

과세 없이 증여한 2,000만원 중 절반인 1,000만원은 개인연금 계좌에 넣고 4개의 ETF와 3개에 펀드를 매수했다.

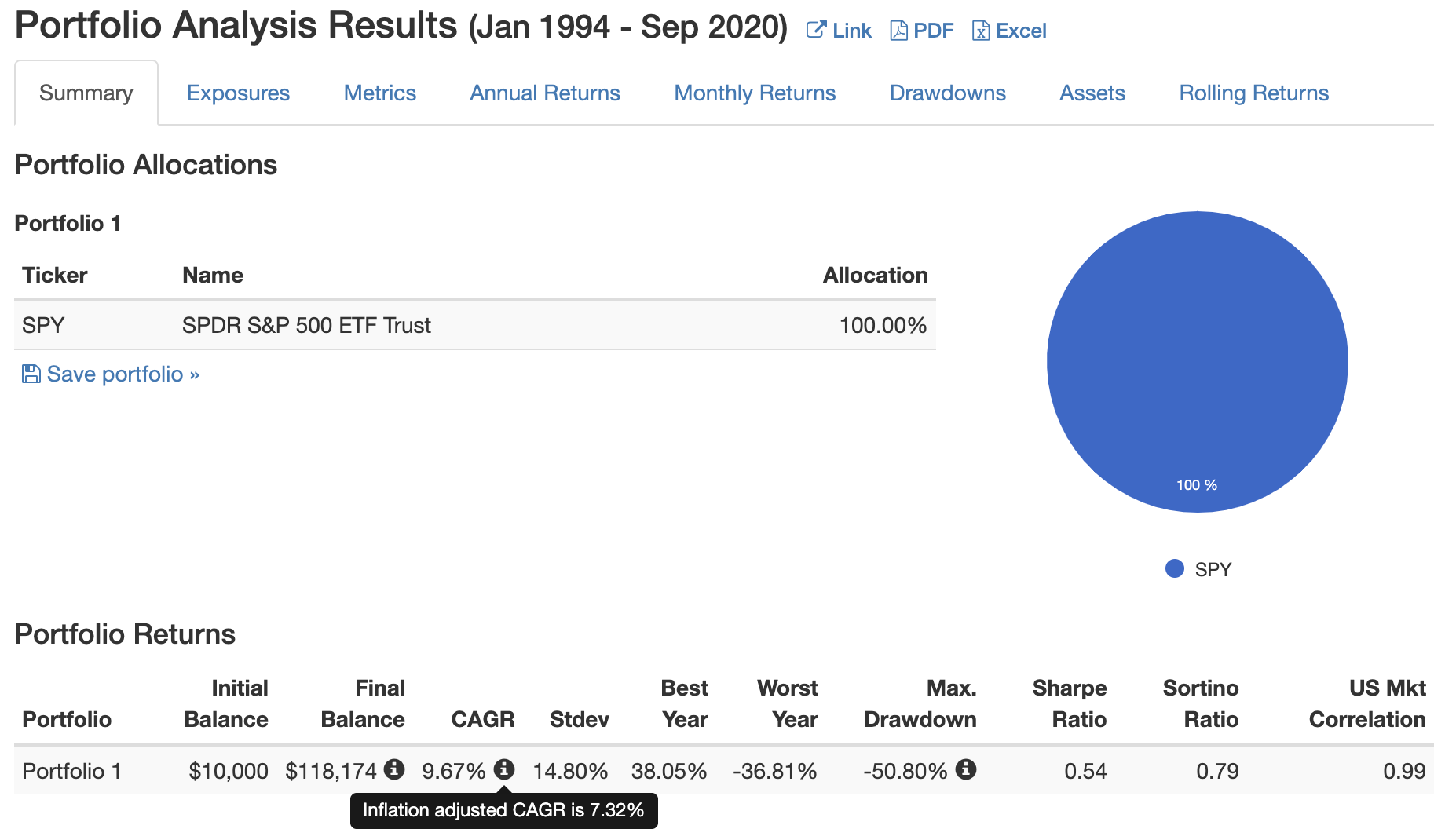

물가상승률을 고려한 연평균 수익률(CAGR)을 7%로 가정하면 아이가 55세가 되었을 때 3.3억이 된다. 매달 180만원을 꺼내 써도 평가금액이 유지되는 수준이다.

노후 준비의 중요성을 가르치는 것에서 끝나는 것이 아니라, 실제로 노후 준비가 끝난 것이다.

아이가 커서 소득이 발생하면 그 때 미뤄둔 세액공제 혜택을 받을 수 있다고 하니, 개인연금의 혜택(세액공제, 과세이연)도 모두 챙길 수 있다.

2020/10/27 - [정보] - 자녀 명의 증권사 계좌 개설 및 현금 증여 신고 (feat. 미래에셋대우 사이버 주문 대리인)

'투자전략' 카테고리의 다른 글

| 펀드에도 투자하는 까닭은 (feat. 에셋플러스 글로벌리치투게더) (2) | 2020.12.15 |

|---|---|

| 부자의 기준? (feat. 홍춘욱 박사) (0) | 2020.11.27 |

| 나에게 맞는 투자 전략은? (3) | 2020.07.21 |

| 주식 100% 포트폴리오 정말 괜찮을까? (feat. <피터 린치의 이기는 투자>) (1) | 2020.06.09 |

| 매달 얼마씩 투자해야 경제적 자유를 얻을 수 있을까? (feat. <진짜 부자 가짜 부자>) (8) | 2020.06.06 |